كيف تحوّل الهاتف المحمول من وسيلة اتصال إلى أداة أساسية لإجراء المدفوعات اليومية؟

لماذا يتجه المستخدمون والشركات بشكل متزايد نحو الدفع الرقمي بدلاً من الاعتماد على النقد الورقي؟

في هذا المقال، سنتعرف على طرق الدفع الإلكتروني، بوابات الدفع، والشراء داخل التطبيقات، مع أهم خطوات الأمان للمستخدم والمطور.

حيث تم تقديم محتوى هذا المقال ضمن جلسة من فعاليات Mobile Dev Meetups، التي استضافها مركز “سند – دمشق” بتاريخ 20 أيلول 2026، وقد ألقاها المهندسان حمزة المحروس و سارة عطية.

الفهرس:

- ما هو الدفع الإلكتروني وكيف تتم عملية الدفع؟

- بوابات الدفع الإلكتروني: الجسر الخفي بين التطبيقات والبنوك.

- عندما يصبح التطبيق متجراً: كيف يتم شراء الميزات الرقمية؟

- من الدفع إلى التفعيل: خطوات الشراء داخل التطبيق

- كيف تتجنب أخطاء الشراء داخل التطبيق وتضمن الأمان؟

محاور الجلسة:

أولاً:ما هو الدفع الإلكتروني وكيف تتم عملية الدفع؟

يشير الدفع الإلكتروني إلى عملية نقل الأموال رقمياً بين المستخدم ومقدم الخدمة عبر أنظمة تقنية آمنة مصممة لحماية المعاملات والبيانات المالية.

يعتمد المستخدمون عادةً على وسائل دفع رقمية مرتبطة بحساباتهم المالية، ومن أكثر هذه الوسائل انتشارًا:

- بطاقة الائتمان (Credit Card): تسمح للمستخدم بالشراء الآن والدفع لاحقاً ضمن حد ائتماني محدد.

- بطاقة الخصم المباشر (Debit Card): يتم خصم قيمة المشتريات مباشرة من الحساب البنكي للمستخدم.

ولتجنب مخاطر إدخال بيانات البطاقة، تستخدم المحافظ الرقمية مثل Apple Pay وGoogle Pay وSamsung Pay تقنية Tokenization لاستبدال البيانات الحقيقية برمز مؤقت، مع التحقق عبر بصمة أو وجه، مع ضمان مرور الدفع بعدة مراحل تقنية لضمان الأمان والموثوقية.

رغم بساطتها للمستخدم، لكنها تمر بعدة خطوات تقنية لضمان الأمان والموثوقية وهي:

- جمع بيانات الدفع وإرسالها مشفرة.

- تأمين البيانات باستخدام PCI DSS وTokenization.

- التحقق من صلاحية البطاقة و3D Secure عند الحاجة.

- التواصل مع البنوك للتحقق من الرصيد أو الحد الائتماني.

- التسوية المالية وتحويل الأموال للتاجر مع إدارة الفشل أو الاسترجاع.

ثانياً: بوابات الدفع الإلكتروني: الجسر الخفي بين التطبيقات والبنوك

بوابات الدفع تعمل كوسيط آمن بين التطبيقات والبنوك، وتتولى: تشفير البيانات، كشف الاحتيال، التواصل مع البنوك وشبكات الدفع، إدارة الفشل والاسترجاعات، وتنفيذ التسويات المالية

أشهرها Stripe، التي تدعم أكثر من 135 وسيلة دفع وتعمل في 47 دولة،

تتكون مع طبقات لإدارة الدفع:

- (Client Layer): تجمع بيانات الدفع عبر أدوات مثل Stripe Elements أو SDKs دون تخزين بيانات البطاقة.

- (Backend Layer): تدير عمليات الدفع عبر كائنات مثل Payment Intents لمتابعة حالة العملية.

- (Internal Engines): تدير منطق الدفع، الكشف عن الاحتيال، الالتزام بالمعايير، توجيه المعاملات، وتحويل الأموال للتاجر.

كما تتكامل Stripe مع شبكات الدفع العالمية مثل Visa وMastercard، وتوفر أدوات مثل Stripe Checkout و Payment Links التي تسمح بدمج المدفوعات بسهولة داخل التطبيقات والمواقع

وبفضل هذه البنية المتكاملة، تمكنت Stripe من تبسيط عملية الدفع للتطبيقات والمستخدمين، مع الحفاظ على أعلى مستويات الأمان والموثوقية

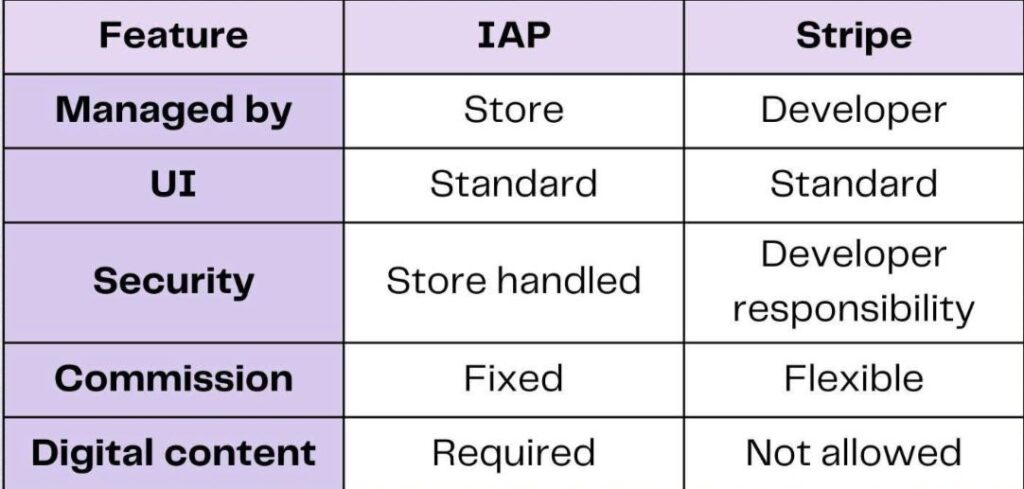

ثالثاً:عندما يصبح التطبيق متجراً: كيف يتم شراء الميزات الرقمية؟

عند شراء ميزات أو محتوى رقمي داخل التطبيق، يتم استخدام نظام الشراء داخل التطبيق المتاح في Google Play وApp Store، بدل بوابات الدفع التقليدية، لضمان الأمان والالتزام بالقوانين..

وتنقسم عمليات الشراء داخل التطبيق إلى ثلاثة أنواع رئيسية:

- قابلة للاستهلاك (Consumable): تُستخدم مرة واحدة ويمكن إعادة شرائها (مثل العملات داخل الألعاب).

- غير قابلة للاستهلاك (Non-Consumable): شراء مرة واحدة وتبقى مرتبطة بالحساب (مثل إزالة الإعلانات).

- اشتراكات (Subscriptions): دفع متكرر للوصول إلى محتوى أو خدمة مستمرة(مثل المنصات التعليمية)

ويختلف هذا النظام عن الدفع عبر بوابات مثل Stripe، حيث يدير المتجر الدفع والأمان في IAP، بينما تُستخدم بوابات الدفع عند بيع منتجات مادية أو خدمات خارج التطبيق عبر بوابات الدفع التقليدية.

رابعاً:من الدفع إلى التفعيل: خطوات الشراء داخل التطبيق

تمر عملية الشراء داخل التطبيق بعدة خطوات مترابطة:

- إعداد المنتج: بعد فتح App store او play store يتم تحديد النوع (Consumable / Non-Consumable / Subscription)، إضافة Product ID والسعر، ونشره بحالة Active.

- عرض المنتج: استخدام مكتبة in_app_purchase لعرض المنتجات، وفتح واجهة المتجر عند الشراء.

- تنفيذ الدفع: المتجر يعالج الدفع ويرجع Receipt أو Purchase Token مع حالة العملية.

- التحقق عبر Backend: التأكد من صحة الشراء وحالة الاشتراك أو الاستهلاك.

- تفعيل الميزة: بعد التحقق، يتم فتح الميزة أو إضافة محتوى داخل التطبيق.

- إدارة الاشتراكات: متابعة التجديد التلقائي، تاريخ الانتهاء، والإلغاء عبر المتجر والـ Backend.

- استعادة المشتريات: استخدام Restore Purchases عند حذف التطبيق أو تغيير الجهاز.

- ضمان الأمان: حفظ purchaseToken ومنع التفعيل قبل التحقق الكامل

خامساً: كيف تتجنب أخطاء الشراء داخل التطبيق وتضمن الأمان؟

لضمان عمل الشراء داخل التطبيق (IAP) بشكل آمن وتجنب رفض التطبيق، يجب الانتباه للنقاط التالية:

- التحقق من الشراء عبر Backend قبل تفعيل أي ميزة باستخدام Receipt أو purchaseToken.

- إدارة المنتجات بشكل صحيح: استهلك المنتجات القابلة للاستهلاك فقط بعد التحقق، ووفّر خيار Restore Purchases لاستعادة المشتريات.

- مراقبة الاشتراكات عبر متابعة تواريخ الانتهاء وحالة التجديد أو الإلغاء.

- عرض الأسعار من المتجر مباشرة وعدم استخدام أسعار ثابتة داخل الكود.

- تخزين Tokens وReceipts لكل مستخدم لمنع إعادة الاستخدام وضمان المزامنة بين الأجهزة.

- اختبار جميع سيناريوهات الشراء قبل النشر باستخدام Sandbox في iOS وInternal Testing في Android.

الخاتمة:

أصبحت طرق الدفع الرقمية جزءاً لا يتجزأ من حياتنا اليومية، حيث تجمع بين السرعة، الأمان، والمرونة. من خلال الهواتف الذكية، يمكن لكل مستخدم إدارة أمواله بسهولة، سواء عبر المحافظ الرقمية، بوابات الدفع، أو الشراء داخل التطبيقات. هذه التطورات لا تسهّل حياتنا فحسب، بل تغيّر أيضاً شكل الاقتصاد الرقمي وتجعل التعاملات أكثر ذكاءً وأماناً

ألبوم الصور:

اكتشاف المزيد من Mobile Dev Meetup

اشترك للحصول على أحدث التدوينات المرسلة إلى بريدك الإلكتروني.